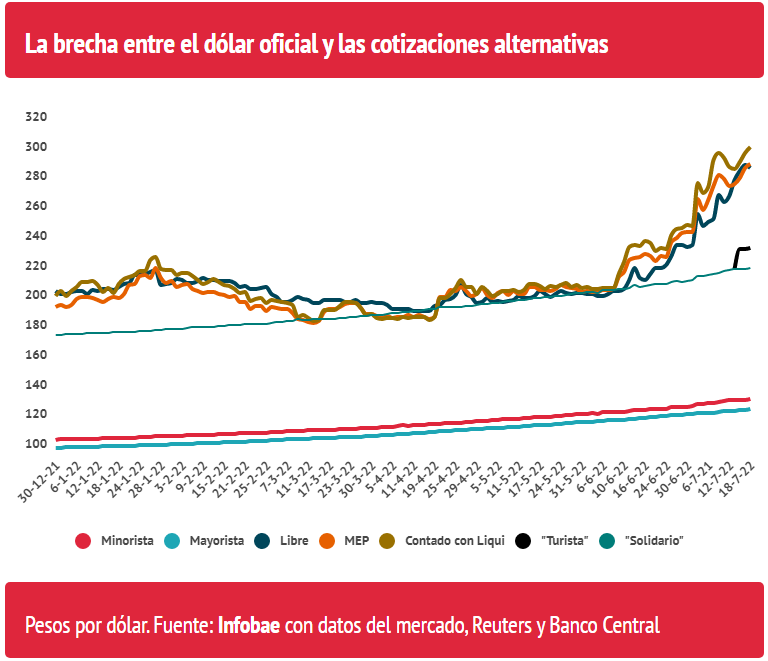

Contado con liqui en la mira

El dólar negociado a través de activos bursátiles, una referencia para las empresas, alcanzó un nuevo récord de 305 pesos. Advierten sobre los riesgos de mayores controles oficiales.

El aumento del precio del dólar alternativo para empresas, que se negocia a través del “contado con liquidación”, para acreditar las divisas fuera del país, o el MEP, para dejarlas en una cuenta local, hizo sonar las alarmas en las últimas semanas, después de haber alcanzado precios récord por encima de los 300 pesos.

El “contado con liquidación”, que alcanzó hoy un nuevo récord de 305 pesos, acumuló un alza de más de 90 pesos o un 43% a partir del 8 de junio, una fecha clave, pues se inició la salida de fondos que estaban posicionados en bonos del Tesoro en pesos. Esa señal de desconfianza del mercado obligó a la recompra de los títulos a manos del Banco Central, que emitió más de un billón de pesos a tal efecto. Gran parte de esa liquidez se direccionó a la demanda de dólares a través de activos bursátiles, lo que motivó la escalada de los precios.

El viernes 8 de julio, tras la renuncia de Martín Guzmán, el “liqui” ya había tocado un techo de 300 pesos, pero tras los anuncios de corte “fiscalista” por parte de la ministra Silvina Batakis el 11 de julio, los dólares negociados en la Bolsa se descomprimieron un poco, hasta los zona de $290 para el “contado con liqui”.

“No obstante, con el correr de la semana, sin anuncios concretos sobre el ajuste fiscal -más que una segmentación de tarifas que en un año entero implicaría un ahorro de 0,1% del PBI- y desdiciéndose a los dos días con respecto a la suba del dólar turista -se incrementó en 10% la alícuota de Ganancias tras afirmarse que no habría cambios-, la calma se fue esfumando”, indicaron desde Portfolio Personal Inversiones.

Durante el fin de semana corrieron rumores acerca de un eventual endurecimiento del “cepo” para el “contado con liquidación” y el MEP, e incluso para la operatoria con los Cedear, los certificados que están respaldados en acciones de empresas extranjeras. Lo cierto es que los agentes financieros advierten sobre tres escenarios negativos que se ciernen si desde el Gobierno se deciden mayores restricciones, pues los daños serían mayores a los beneficios que se puedan obtener.

1) Freno a la actividad y faltantes de mercadería. Hay que tener en cuenta que la demanda autorizada para hacerse de divisas para importaciones en el mercado de cambios viene dosificada, para dar prioridad a las importaciones de energía. De hecho, hasta el mismo Banco Central viene postergando la compra de dólares por este motivo. Aplicar un parking mayor para dilatar o desincentivar la operatoria restringiría un canal necesario para obtener dólares por parte de aquellas empresas que no pueden acceder al MULC. Las consecuencias: menor acceso a insumos, piezas y bienes importados, con el riesgo de mayores faltantes en el mercado interno, desabastecimiento y un freno para la actividad económica.

“Rápidamente, ante la demanda para importar cualquier cosa, nos quedamos sin divisas, restringiendo así la importación en forma desordenada. Entonces, miles de empresas que dependen de insumos importados paralizan su producción, sus ventas y en un segundo paso, probablemente se achiquen”, comentó Darío Epstein, socio de Research for Traders. Y afirmó que “el faltante de oferta de productos, sumado a la permanente emisión monetaria alimenta la inflación. Personalmente creo que los cepos y los torniquetes a la producción son siempre, en el largo plazo, perjudiciales”.

2) Presión devaluatoria e inflacionaria. Los operadores afirman que un control más restrictivo impulsará al dólar libre, un canal que escapa a los controles de los segmentos formales del mercado, como el bursátil. En este sentido, más brecha -ya está en la zona del 130%- aumenta las expectativas devaluatorias y “pega” en la inflación, cuando en la cadena de pagos se empieza a perder noción de cuáles serán los precios de reposición de los productos una vez vendidos.

En este aspecto, la brecha cambiaria de 130% es la más alta detrás de la de octubre de 2020, cuando se aproximó al 150% por pocos días, y la de abril y marzo de 1989 -superó el 170%-, cuando se desató la hiperinflación.

“De cara al dato de julio, el mayor control de cambios, el salto en los tipos de cambios paralelos y ajustes en precios regulados, deja un piso de inflación del 7% -125% anualizado-”, reveló el agente de compensación y liquidación Cohen.

“La desconfianza que se generó hace unas semanas no logra recuperarse y no hay medidas como para revertirlo. El BCRA necesita moverse fuerte para retirar los pesos del mercado para que se revierta esta expectativa. Hoy nadie está importando a 300 pesos, pero si ves los precios que se están subiendo ‘como si’”, refirió un analista financiero.

Al respecto, un informe del IERAL de la Fundación Mediterránea refirió que “los precios de bienes y servicios no regulados (o sujetos a regulaciones parciales) se han encarecido en el mercado interno un 24,6% en dólares al tipo de cambio oficial, desde 2019 a junio de este año”. Agregó que “si se descuenta la inflación de Estados Unidos del período, entonces tendríamos que esos 24,6 puntos se explican en 3/5 partes por la suba de los precios internacionales y 2/5 por factores locales”.

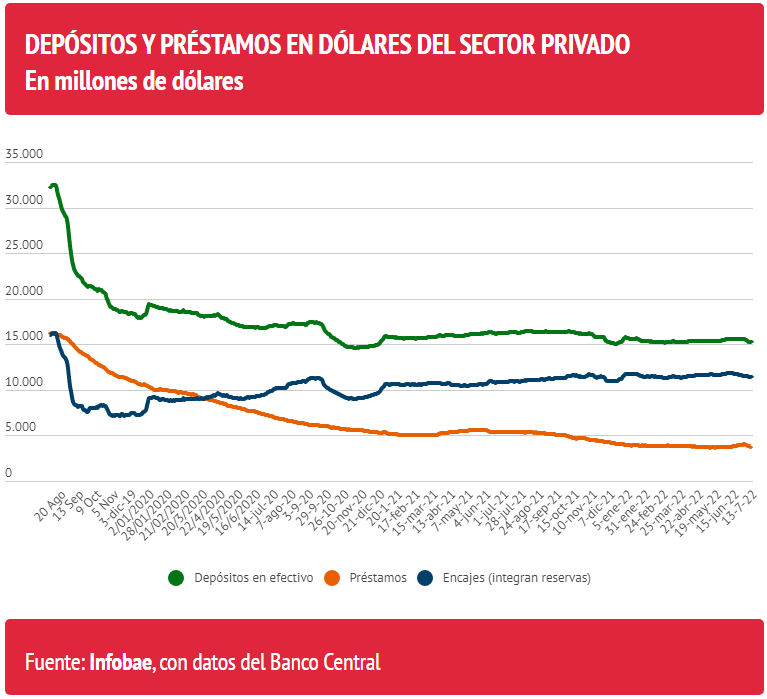

3) Impacto en las reservas. Un tercer escenario negativo viene del lado de la confianza. La salida de Guzmán y el aumento de impuestos para el dólar turista produjo en el último mes una caída de los depósitos en dólares del sector privado del casi USD 500 millones. Por lo tanto, medidas que apuntan a defender el delicado nivel de reservas en el Banco Central terminan produciendo el efecto contrario. En el caso de los depósitos, la mayor parte de los mismos se consideran reservas en concepto de encajes.

“La manta corta está más vigente que nunca: si se afloja el cepo, el BCRA pierde reservas, pero el contado con liquidación puede quedar contenido; en cambio, si el cepo se restringe, la entidad no vende reservas, pero el contado con liqui pica en punta por pesos que tienen que dolarizarse por esa vía. Todo es parte de la misma obra: un Gobierno que ha perdido credibilidad para retirarse del mercado de cambios y convalidar un precio de mercado para el dólar”, evaluaron desde Portfolio Personal.