En medio del temblor en Wall Street y antes del IPC de febrero, el BCRA vuelve a analizar una suba de tasas

La última vez que hubo un incremento en el interés de las Leliq fue hace seis meses. Este lunes continuó el proceso de canje de deuda en pesos y el BCRA emitió “puts” a pedido de los bancos que ingresaron a la operación.

El tembladeral financiero en Wall Street por la caída del banco Silicon Valley, en la misma semana en que el Indec dará a conocer la inflación de febrero, que se espera cercana al 6% con una interanual superior al 100%, hizo reaparecer en el Banco Central la discusión sobre aplicar una suba en la tasa de interés de referencia.

El debate tendrá lugar el jueves durante la reunión de directorio, y será dos días después de que se conozca el índice de precios del segundo mes del año y una semana después de la concreción del canje de los bonos en pesos, que tuvo un efecto en la curva de mediano y largo plazo para los títulos del Tesoro en moneda local.

El manejo de la deuda doméstica tiene incidencia directa en la tasa de interés que plasma el BCRA en las Leliq. Eso sucede porque un mandato que sigue la conducción de la entidad, en cabeza de Miguel Pesce, es que el Banco Central muñequee sus tasas de manera tal de favorecer el financiamiento del Tesoro en sus licitaciones habituales. Si el BCRA tuviera un interés demasiado elevado, podría atentar contra esa intención.

Con todo, fuentes de la autoridad monetaria aseguraron que si bien no es posible confirmar que este jueves el directorio termine por reajustar la tasa de interés, el tema volvió al debate dentro del organismo, luego de considerar durante varios meses que el nivel de interés que ofrecieron sus colocaciones de referencia en pesos estaban en un nivel adecuado (positivo en términos reales) respecto al ritmo de precios.

Cerca de Pesce aseguran que el BCRA buscaba “sostener” el nivel de tasas ya incluso ante la perspectiva de una desaceleración de precios en los primeros meses del 2023. Eso no sucedió y la aceleración de precios, que llevó el IPC a 6% en enero y a un -proyectado- 6% adicional en febrero ahora cambió el panorama y puso sobre la mesa la posibilidad de un reajuste de tasas.

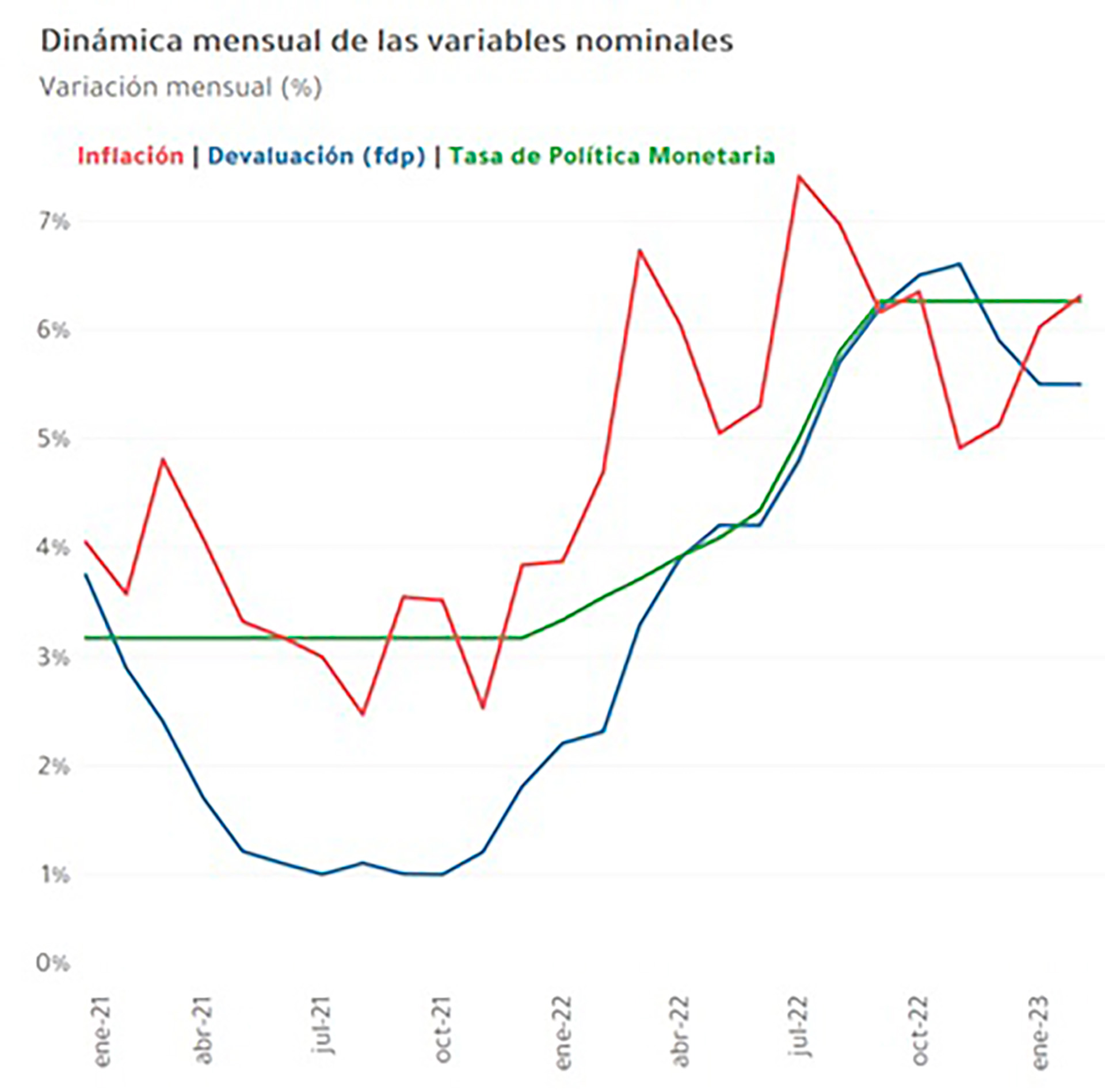

Fuente: Ecolatina

Fuente: Ecolatina“Está en discusión por ahora, veo baja chance de subirla pero no está cerrado”, afirmó un integrante del directorio consultado al respecto. La misma fuente aseguró que además del índice de precios de febrero que se conocerá mañana, la volatilidad financiera que se desató por la caída del Silicon Valley Bank y que arrastró a los activos argentinos “le agrega un condimento adicional” al debate interno en el BCRA.

Si hubiera un cambio en las tasas de interés, se interrumpiría un lapso de medio año sin modificaciones. El 15 de septiembre el interés quedó estacionado en 75% nominal anual (un 6,3% mensual efectivo) tras una escalada habilitada por el BCRA -y en paralelo por el Tesoro en sus licitaciones de deuda- y desde ese momento la tasa no varió.

El Fondo Monetario Internacional (FMI) no pasó por alto el tema. En el documento dado a conocer ayer, el staff del organismo recordó que “para hacer frente a las continuas presiones inflacionarias, que han repuntado en los últimos meses, las autoridades (en referencia al gobierno argentino) pretenden mantener positivas las tasas de interés oficiales en términos reales”.

Para algunos análisis privados, a pesar de la aceleración de precios de los últimos meses, la tasa de interés no salió del terreno positivo y que incluso tampoco lo haría ante un 6% de IPC en febrero. Por esa razón, precisamente, hay dudas sobre si el directorio habilitaría en su discusión un nuevo aumento, que haría más caro el crédito.

“Si bien a fines de 2022 la tasa mostró rendimientos reales positivos (ex post) ante la baja transitoria en la inflación, tal dinámica encontró un punto de inflexión en los primeros meses de 2023 ante la nueva aceleración en los precios”, consideró un informe de Ecolatina.

“En septiembre-octubre la tasa empató a la evolución mensual de los precios, para luego evidenciar rendimientos positivos en noviembre-diciembre, cuando incluso se barajó la posibilidad de una baja en la tasa ante la marcada desaceleración de la inflación. No obstante, con el reciente recalentamiento de los precios la tasa quedó apenas por encima de la inflación en enero y, de acuerdo con nuestro relevamiento de precios, habría sucedido algo similar en febrero”, apuntó la consultora.

El Gobierno hace equilibrio entre las tasas que ofrece el Tesoro y las que ofrece el Banco Central

El Gobierno hace equilibrio entre las tasas que ofrece el Tesoro y las que ofrece el Banco Central”Dependiendo de la inflación que incorporemos al análisis, algunas métricas de tasa real muestran que el BCRA cuenta (por ahora) con cierto margen para mantener la tasa en los niveles actuales sin resignar un rendimiento real positivo”, mencionó Ecolatina.

En paralelo, este lunes continuó el proceso del canje de deuda en pesos que fue anunciado el jueves de la semana pasada, y por el cual la Secretaría de Finanzas despejó el 61% de los vencimientos de bonos en pesos previstos para el trimestre abril-junio, que concentraba algunas de las “torres” más exigentes de pagos -entre ellos muchos tenedores del sector privado- para los próximos meses.

Este lunes, hasta el cierre del mercado, los poseedores de los títulos elegibles para la operación de conversión tuvieron tiempo para “enviar” sus bonos viejos. El martes tendrá lugar el depósito de los nuevos títulos emitidos por el Tesoro, que incluirán una canasta de bonos que solo siguen la evolución de los precios y otra que mezcla indexación a la inflación y otro bono que además protege ante una eventual devaluación. La variante más elegida por los tenedores, no por mucha diferencia (un 52% a 48%, estimaron en despachos oficiales) fue la canasta CER.

El viernes pasado, en ese sentido, el Banco Central emitió “puts” (opciones de venta) en favor de los bancos que adquirieron los nuevos bonos. De acuerdo a información de AdCap Grupo Financiero, cubrirían el 22% de los nuevos títulos licitados. Se trata de una herramienta financiera por la cual el tenedor de un bono puede optar por vender su activo al BCRA ante una necesidad de liquidez, a cambio de una prima a pagar por la entidad que lo adquiera.

“El Banco Central emitió el viernes pasado puts por el equivalente al 22% de los bonos adjudicados por el Tesoro en el canje de deuda en moneda local, lo que sugiere que los bancos privados cubrieron la totalidad de su asignación. La mayor demanda de puts se concentró en los bonos duales con vencimiento en febrero de 2024, con el 31% de la asignación”, mencionó AdCap.

Fuente: infobae.com