Inflación: la decisión del Banco Central de no subir la tasa de interés sumará presión al dólar

Aunque ya perdió efectividad para contener la suba de precios, el frente cambiario suma una nueva complejidad con tasas negativas en la medida que se acerquen las elecciones.

Aunque se cumplió con lo que anticipaban desde el Banco Central en los días previos a la publicación del índice de inflación de agosto, la decisión de la autoridad monetaria de no subir la tasa de interés sorprendió al mercado. Esto porque el IPC de agosto se ubicó no sólo en los dos dígitos sino incluso por encima de las mediciones privadas, que no superaron 12% contra el 12,4% oficial.

Aun así, la autoridad monetaria que preside Miguel Pesce mantuvo sin cambios la tasa de política monetaria, referencia que admiten los analistas ya no tiene ningún impacto a la hora de apaciguar la velocidad de la suba de precios. Sin embargo, sí puede resultar más eficiente para evitar una dolarización abrupta de carteras y moderar la profundización de la brecha cambiaria, principal obsesión del Gobierno.

Eventualmente, la decisión se tomaría más adelante si es que, al vencimiento del dólar soja 4, que aumenta en estos días transitoriamente la oferta de divisas tanto en el mercado de cambios oficial como financiero, la presión sobre la brecha vuelve a niveles incompatibles con el último tramo de la campaña electoral del candidato oficialista, el ministro de Economía, Sergio Massa.

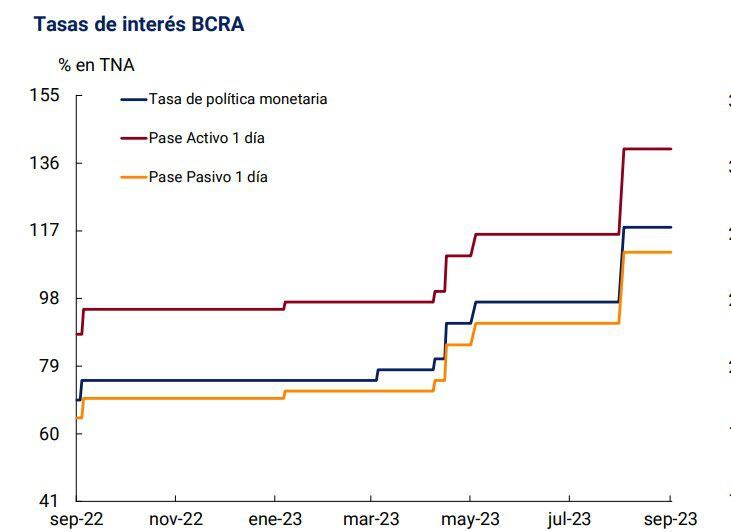

Evolución de la tasa

Evolución de la tasaEn definitiva, ése fue el gran mensaje que leyeron ayer los inversores con la decisión del Central: toda la gestión económica está supeditada a maximizar las posibilidades electorales. “La lectura que hacemos es que claramente el Gobierno nuevamente antepone la campaña a la situación macro. Así, con una tasa de inflación incrementándose y manteniendo la tasa intacta volvemos a terrenos de tasas reales negativas”, advirtieron en el Grupo IEB, donde agregaron que “esto no es una buena noticia para los dólares financieros”.

Desde esa perspectiva, el riesgo al que se expone el Gobierno es enorme ya que si bien los dólares financieros anotaron una baja notable desde el pico de $800, se trata de una calma precaria. No sólo el fin del dólar soja podría alterarla sino, esencialmente, la previa electoral. A medida que avance el calendario hacia las elecciones generales, es esperable un nuevo período de fuertes tensiones. “Son demasiados los pesos contra los dólares y una percepción de riesgo por parte de los inversores podría provocar una avalancha imposible de ser absorbida vía tasa o instrumentos indexados”, diagnosticaron en IEB.

“La lectura que hacemos es que claramente el Gobierno nuevamente antepone la campaña a la situación macro” (Grupo IEB)

A fuerza de intervención, el dólar en el mercado financiero se mantuvo a raya mientras que el dólar libre pasó de tocar los $735 a cerrar en $722 en el día. Pero a partir de ahora, la variable clave a monitorear será el nivel de depósitos en el sistema financiero.

Es que la decisión del BCRA mantiene las tasas de interés en terreno negativo por 1,5% en términos efectivos mensuales, lo que debilita, según Delphos Investments “el atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral. En contrapartida, evita el incremento del déficit cuasifical (9% del PBI) pero habrá que monitorear de cerca el comportamiento de los plazos fijos”.

En la consultora financiera coinciden en su estimación de inflación con el banco de inversión JP Morgan, que a fines de agosto elevó de 150% a 190% su proyección de inflación anual, ratificada en un informe reciente. “Incrementamos nuestras estimaciones para fin de año entre 180% y 190% anual, con una aceleración inflacionaria adicional a partir de noviembre o diciembre de este año. Nuevos deslizamientos del tipo de cambio oficial, el descongelamiento de precios regulados, la indexación general de la economía y el plan ‘platita’ del Gobierno seguirán empujando la nominalidad de la economía”, fundamentó.

“El atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral” (Delphos)

Con los anuncios de ayer, que incluyeron la devolución del 21% del IVA a las compras de la canasta básica efectuadas con tarjeta de débito por monotributistas, autónomos, trabajadores registrados con ingresos menores a $708.000 mensuales y el servicio doméstico con un tope de $18.800 por mes. También se ampliará la ayuda social del PAMI. Se calcula que estas medidas tienen un costo fiscal que se calcula entre $60.000 y $80.000 millones mensuales en promedio, lo que totalizaría cerca de $260.000 millones hasta fin de año. Así, el déficit fiscal primario quedaría nuevamente por encima del 3% del PBI, según los cálculos privados.

Fuente: infobae.com